ほとんどの方が注意が必要な保険商品2つをご紹介します

それは

・定期保険特約付終身保険

・アカウント型保険

です。

ちなみに保険の主契約と特約の関係は

主契約 - ベースとなる保険

特 約 - いわゆるオプション

保険金 - 保険会社から出るお金

保険料 - 契約者が保険会社に支払うお金

主契約を解約すると一緒になくなります。

それぞれどんな保険かというと

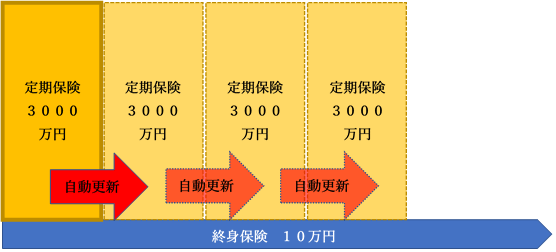

①定期保険特約付終身保険

10万円~200万円程の終身保険をベースに、

5年~10年の定期保険が特約として付いている保険です。

問題点

①更新のたびに保険料が上がる

更新型のメリット

一般的に給料の少ない若いときに保険料を安く抑えられる

更新型のデメリット

トータルの保険料負担が増える

さらに更新型だとこの1.5倍~2倍払うことになります。

保険業界の離職率は異常に高く、約2年で人が入れ替わるぐらいです。

保険販売員は新しい契約を取ることで手数料収入を得るビジネスモデルなので、契約を引き継いだだけではただのボランティアです。

そのため保険販売員の「食い扶持確保」のため更新型になっている側面もあります。

更新の時、新しい保険に乗り換えてもらえば、その人の成績になるといった具合です。

主に保険会社と保険販売員側にあります。

②払込満了時(60歳前後)に特約がなくなる

・図の例では10万円の終身保険のみとなる

→ 健康な人が60歳まで生きる確率は90%以上

多額の保険料を払って、最後に出る保険金は10万円

→ 医療や介護の特約もなくなる

病気になったり介護になる確率が高いのは60歳以降。

使う確率が高いときに保険がない・・・

大金を払って、結局残った保障は

死んだときに10万円だけ、というケースはよくあります。

よく考えられた保険だと思います

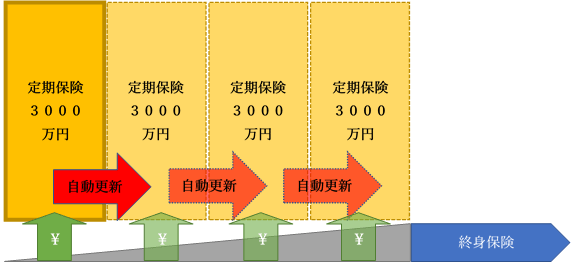

②アカウント型保険

アカウント型保険は①定期保険特約付終身保険の進化版(?)です。

保障部分と積立金部分に分かれていて、

保険料は主に定期保険や医療保険にまわり、残りを貯蓄するものです。

払込満了時に積立金に応じた終身保険や年金保険に変わります。

積立に回る金額は、ひどいと数円ということもあり、払い終わったときに積立金がほとんど貯まっていないケースが多いです。

結局

図を見てお分かりの通り、

①定期保険特約付終身保険と大差ありません。

本来なら

保険は本来、受け取る時に力を発揮するものであり、それは困った時にこそ役に立つものです。必要な期間、必要な金額をカバーできてこそです。

・死亡保障はいつまでいくら必要なのか、またはいらないのか?

・医療保障はいつまでいくら必要なのか、またはいらないのか?

・老後資金はいくら必要なのか?

上記の保険がご自身にピッタリ合うっていれば問題はありません。

そうでない場合は、改めて考えていただくことでより安心できるものになります。

{kind=link}