定期保険は保障だけなので保険料は安くなります。終身保険は保障の他に貯蓄部分もあるので保険料は高くなります。

安い 定期保険=保障

高い 終身保険=保障+貯蓄

定期保険と終身保険の保険料の差額は馬鹿にできません。

「保障は保険」「貯蓄は貯蓄」と分けて考えたほうが良いのか、「保障も貯蓄も」と合わせてしまったほうが良いのか。同じ金額を払う場合、

・定期保険+投資

・終身保険

資産運用の面で2つを比較してみました。

保険の内容について

① 終身保険

その名の通り身が終わるまで、一生涯の保障がある保険です。

図にするとこのようなイメージです

● 一生涯の保障

● 払込期間を選べる(55歳払、60歳払、65歳払、終身払、等)

● 解約返戻金がある ※解約時に戻ってくるお金のこと

● 保険料が高い

② 定期保険

その名の通り一定の期間保障のある保険です。

図にするとこのようなイメージです

● 一定期間の保証

● 通常は、払込期間=保険期間

● 掛け捨て

● 保険料が安い

掛け捨ての定期保険と違い、終身保険はお金も貯まるので、一見お得な感じがします。では実際のところはどうか比べていきましょう。

金額について

試算する保険会社は、今回以下の条件で選んでみました。

- WEBで試算できること

- WEBの試算で払込期間を選べること

- 価格.com上位

価格.comの生命保険人気ランキング(2020年6月20日現在)

1位ライフネット生命 - 終身保険の取扱なし

2位アクサダイレクト生命 - 払込期間選べず(終身払のみ)

3位オリックス生命 - 条件OK

試算の条件は以下のとおりです。

年 齢:35歳

性 別:男性

保険金額:1000万円

払込期間:60歳払

終身保険の場合

| 保険料(月額) | 総支払額 | 60歳時解約返戻金 |

| 26,760円 | 8,028,000円 | 8,603,700円 |

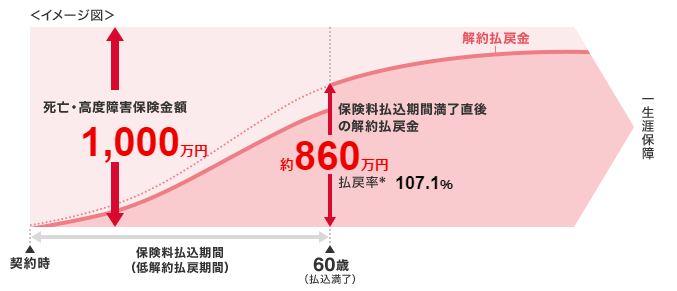

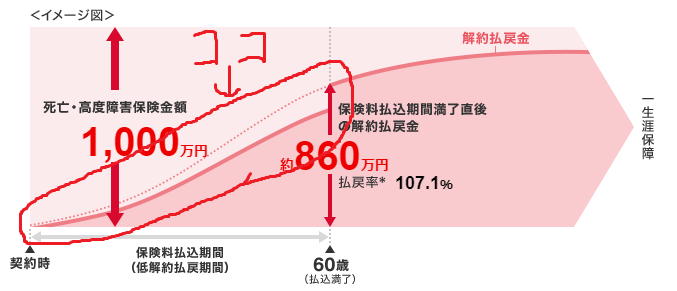

低解約返戻型

払込が終わる60歳までの期間、解約返戻金(解約すると戻ってくるお金)を普通の終身保険より低く抑えている保険です。そのぶん払込が終わったあとに解約返戻金が大きく増えます。

払っている途中で解約すると通常の終身保険より損になります。

払込が終わる60歳まで解約しない方向け

定期保険の場合

| 保険料(月額) | 総支払額 | 60歳時解約返戻金 |

| 2,308円 | 692,400円 | 0円 |

運用した場合の比較

先程の金額を表にまとめてみました

単位:円

| 保険料 | 総支払額 | 60歳時解約返戻金 | |

| 終身保険 | 26,760 | 8,028,000 | 8,603,700 |

| 定期保険 | 2,308 | 692,400 | 0 |

60歳まで払うと、終身保険は約57万円プラスになっています。しかし、定期保険の場合は終身保険と比べて毎月約2.4万円も安いので、差額を運用した場合も示してみたいと思います。タンス預金の金利0%から、金利7%まで、6つの例で行いました。

結果はこちら

時間と金利の力はすごいです

上記の表を合わせた比較表はこちら

運用結果次第にはなりますが、差額を資産運用するのも悪くない結果となりました。

今回の例では、金利2%以上で運用ができれば「定期保険+運用」の組み合わせで、お金をさらに増やすことができます。ただし、60歳で解約をすること前提での話です。終身保険の場合、解約をしなければその後も死亡保障が続くことを考えると、一概にどちらが良いとも言い切れません。結局のところ皆様の考え方次第になります。

まとめ

終身保険だと契約時に解約返戻金が確定しており、保険会社に任せっぱなしでいいので、運用リスクを考えたくない場合に有用です。しかし一般的に払込期間中は元本割れとなりますので途中解約する場合は注意が必要です。また資金が入用な際には、解約返戻金の90%まで借入ができる「契約者貸付」という制度もありますが、利息がかかります。

資産運用をお考えでしたら、保障は保険、運用は運用と分けた考え方もできます。いまはネット証券を中心に手数料も安く、運用実績のいいファンドが選択できます。長期的に5~10%の運用も可能です。

終身保険

・一生涯の保障がほしい

・細かいことは保険会社に任せたい

定期保険

・必要な期間の保障が欲しい

・運用は自分で行いたい

{kind=link}