収益を上げにくい手数料の高さ

銀行、証券、保険の垣根が低くなり、銀行でも投資信託を扱っています。

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品。運用成果が投資家それぞれの投資額に応じて分配される仕組。

投資のプロに運用してもらうものです

ただ、結論から言うと

銀行の投資信託は手数料が高いので利益を得るのは難しいです

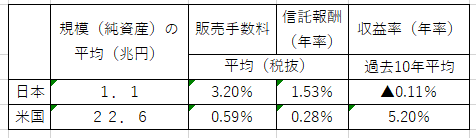

そのことを表した金融庁の発表資料で、日本とアメリカの投資信託の比較があるので御覧ください。

出典:金融庁「説明資料」

規模の大きい投資信託の日米比較(純資産額上位5銘柄)

出典:金融庁説明資料より抜粋

- (注1)16年3月末基準。ETF、確定拠出年金専用、機関投資家専用は除く。

- 米国投信純資産額は1ドル=112.43円にて換算。

- (注2)日本の販売手数料は上限。米国投信でシェアクラスによって

- 手数料が異なる場合は、各クラスの残高を基に加重平均。

- (注3)米国の信託報酬は、代表的なシェアクラスのもの。

- (注4)収益率は、販売手数料を加味し、分配金を再投資しないベースで算出。

- (資料)QUICK(日本)、運用会社公表資料(米国)より、金融庁作成

GDP以上に日本とアメリカで純資産の規模が違うので、日本人が投資に消極的なのか、アメリカが投資に積極的なのかはさておき、過去10年の収益率が

アメリカの プラス5.2% に対して

日 本は マイナス0.11% です。

仮に100万円を元手に金利5.20%と▲0.11%で10年間運用した場合

金利 元手 10年後

5.20%:100万円 → 168万円

▲0.11%:100万円 → 98万9千円

約69万円の差が出ます。

この要因として考えられるものの1つが手数料の高さにあると思います。

販売手数料

投資信託を購入する際に販売会社に支払う手数料のことです。申込手数料ともいいます。

投資信託を買う時にかかる手数料なので、安ければ安いだけいいです。アメリカは買う時に0.59%ですむのに対して、日本は3.2%も払わなければいけません。

信託報酬

投資信託を管理・運用してもらうための経費として、投資信託を保有している間ずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

プロに運用を任せているので、その分の報酬として引かれるのは仕方がないものですが、投資信託を保有している間ずっと毎日差し引かれるものなので、安ければ安いだけ利益を上げやすいです。これもアメリカは0.28%ですむのに対して、日本は1.53%払わなければなりません。

3%や1.5%と聞くとそれほどでもないと思われるかもしれませんが、

例えば100万円で投資信託を買った場合、

まず、買う時に3万円引かれます。

そして年間で1万5千円が引かれ、10年で15万円にもなります。

10年で合わせて18万円も引かれてしまいました。(実際は残高に対して手数料がかかってくるので運用次第で手数料は変化します)

できるだけ手数料が安いところを選ぶのが基本です。

償還日

あと気をつけていただきたいのが償還日です

投資信託の運用期間が終わり、信託財産の清算を行い、償還日時点の保有者に対して保有口数に応じた償還金を返還することをいいます。無期限のものもあります。

という期間です。

この注意点は、預けたお金が増えていようが損してようが償還日に終わってしまうことです。投資は自分のタイミングで換金できるものでないといけません。

例えば償還日が来年のものを買うと、購入時の手数料など引かれたばかりなのに、1年後には換金されてしまします。考えたくはないですが、償還間近になると運用が適当に行われてしまう可能性もあります。

なので

投資信託を買う際の基本は、

・規模(純資産)が大きい

・運用実績がある(始まってから期間が長い)

・手数料が安い

・償還の期限がない(或いは相当先)

ものを買うことです。

※ただ、この条件であれば何でもいいというわけではないので、その上でどの投資信託がいいか選ばなければなりません。

ちなみに投資をする際の購入先は手数料の安いネット証券一択です。特に楽天証券あたりは手数料が安く、取扱商品も多いのでオススメです。

投資は怖いという考えもあるかと思いますが、人生100年時代にお金を増やすことはとても重要なことです。

最初のアメリカの投資信託の例では、100万円が10年で168万円になりました。しかも平均でです。

資本主義経済のお金持ちで、証券口座を持っていない人はいないと言われるぐらい、投資はお金持ちへの第一歩になります。

今後続きを書いていきたいと思います。

※投資はリスクが伴います

{kind=link}