今回の前提条件

Aさん

・ 35歳

・ 会社員

・ 年収500万円

・ 車のローン有(残高100万円、月5万円返済)

住宅ローンの申込内容

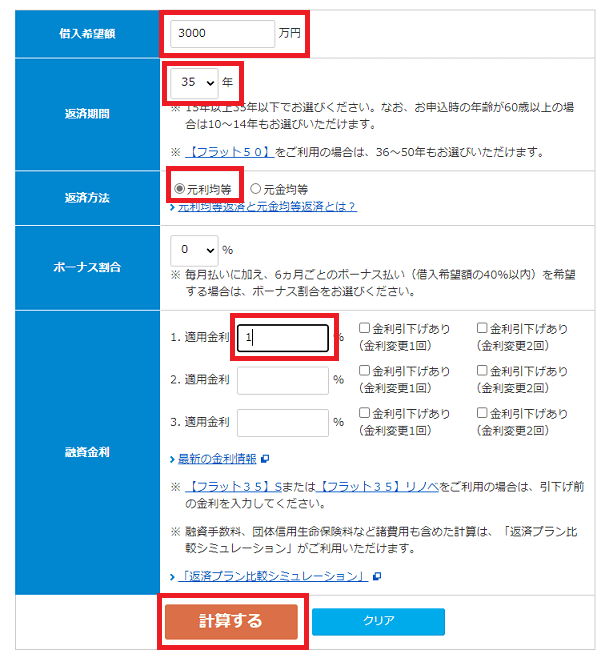

・ 借入金額3000万円

・ 金利1%

・ 期間35年

・ 元利均等(ボーナス返済なし)

元利均等 と 元金均等

元利均等:元金と利息を合わせて毎月一定金額を返済。一般的なローンの返済方法。

メリット → 返済計画が立てやすい

デメリット → 最初は利息ばかりの返済で元金が減らない

元金均等:元金を毎月一定金額返済。利息は融資残高に合わせた額を返済。事業融資に多い返済方法。

メリット → 早く元金が減るため返済総額は安くなる

デメリット → 始めのうちの返済額負担が大きい

返済比率計算方法

計算式

年間返済額 ÷ 税込年収 = 返済比率

まず年間返済額を求めます。

これは今回借りる住宅ローンの1年間の返済額と、今借りている全ての融資の1年間の返済額を合わせた金額です。

Aさんは今回借りる住宅ローンと、今借りているマイカーローンがあるので、2つを合わせます。

住宅ローン

数字を入力すると、毎月の返済金額が出てきます。

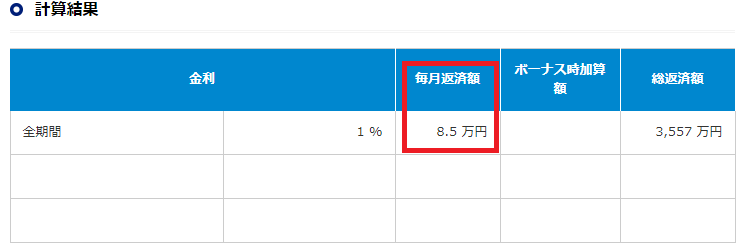

上記より、毎月返済額8.5万円

8.5万円 × 12ヶ月 = 102万円/年

マイカーローン

月5万円返済なので

5万円 × 12ヶ月 = 60万円/年

年間返済額

住宅ローン102万円 + マイカーローン60万円 = 162万円

Aさんの年間返済額は162万円とでました。

返済比率

返済比率の式に当てはめます。

年間返済額 ÷ 税込年収 = 返済比率

162万円 ÷ 500万円 × 100 = 32.4%

Aさんの返済比率は32.4%

返済比率基準

返済比率がでましたが、基準がわからないとなんとも言えません。

私の知る一例ですが、税込年収により返済比率の許容度が変わります。これは、収入が多ければ比率が高くても生活費が残るためです。

その上で以下の基準となっていました。

400万円未満 : ~30%

400万円以上 : ~35%

上記を当てはめた場合、

Aさん返済比率 : 返済比率基準

32.4% < 35%

となり、無事基準内に収まります。

1年間の返済金額合計と年収から簡単に計算ができますので、何かの際には参考にしてみて下さい。

余談

返済比率算出時の金利について

① 実際の融資金利(実行金利)

② 銀行独自の基準金利

2つがあります。

実行金利:低金利状況下だと1%を下回ることは珍しくありません。

返済比率算出時は有利です。

基準金利:ローン返済能力をみるため実行金利より高め設定された金利です。

返済比率算出時は不利です。

住宅ローンの申込内容 ・ 借入金額3000万円 ・ 金利1% ・ 期){kind=link}